Как интернет помогает банкам терять клиентов

Эта статья — скорее приглашение к разговору, чем какая-то завершенная точка зрения. И хотя данные, представленные здесь, получены для одного из крупнейших банков страны, они вполне переносимы на другие банки и отрасли. Переносимы, потому что с потерей клиентов сталкивается любой бизнес, каким бы хорошим и клиенториентированным он ни был. Именно о потерях клиентов под влиянием мнения и рекомендаций других пользователей мы и поговорим.

Андрей Камаровский

14 февраля 2012

Эта статья — скорее приглашение к разговору, чем какая-то завершенная точка зрения. И хотя данные, представленные здесь, получены для одного из крупнейших банков страны, они вполне переносимы на другие банки и отрасли. Переносимы, потому что с потерей клиентов сталкивается любой бизнес, каким бы хорошим и клиенториентированным он ни был. Именно о потерях клиентов под влиянием мнения и рекомендаций других пользователей мы и поговорим.

Сначала пару вводных замечаний, которые мы сделаем с опорой на окно Джохари, позволяющее понять картину наших знаний о чем-либо. В нашем случае это В2С услуги для банков.

.png)

Итак, мы видим и знаем, что:

- Каждый бизнес обладает определенным и всегда ограниченным знанием своих клиентов (верхний правый блок). Он получает знания, анализируя собственную деятельность (левый верхний блок), наблюдая за отдельными конкурентами или рынком в целом (нижний левый блок). Адекватность потребительским запросам, умение адаптироваться и предвосхищать клиентские ожидания невозможны без регулярного проактивного сбора и детальной переработки обратной связи от клиентов в практичные знания. Однако какими бы мастерами ни были компании в сборе данных, всегда остается «мертвая зона» (нижний правый блок), где потребитель намеренно скрывает или не проговаривает свои оценки и желания.

- Многие компании ограничиваются знанием клиента, не получая знания потребителя. В левом верхнем углу схемы отображено то, что компания знает о своих клиентах (покупательская история, история транзакций), а в правом нижнем — то, что она часто не знает вообще или знает недостаточно детально. Для компаний с большой клиентской базой и с самыми разными по сложности механизмами «знания» клиента (например, через систему скоринга или маркетинговых исследований), какими являются банки, затраты на обновление своих знаний о потребителях достаточно велики. Но главный вопрос — те ли это знания?

- Современные CRM-системы малоэффективны в сборе живой обратной связи. Они не отвечают на вопросы: «клиент еще с банком», «доверяет ему» , или «доверие утрачено», и «он уже одной ногой в банке конкурента». Безусловно, можно оценивать вероятность ухода или снижения прибыльности клиента на базе истории его транзакций. Однако сбор истории другого рода — истории повседневных отношений с банкам в различных каналах (отделения, банкоматы, онлайн-банкинг, мобильный банкинг) — дает знание о действительной эффективности, отраженной в лояльности клиентов и их желании оставаться клиентом банка. Откуда взять эти данные?

- Социальные медиа — это большая база информации, которая содержит рассеянную историю потребительского опыта бывших, настоящих и потенциальных клиентов. Существует множество технологий, позволяющих перерабатывать эту информацию согласно потребностям различных подразделений и использовать для устранения первопричин, а не последствий (!) неудовлетворенности продуктами и сервисом. Делясь своим потребительским опытом, клиенты дают компаниям шанс сделать их продукты лучше, а компаниям, наконец, убедиться в прямой связи социальных медиа с коммерческой эффективностью.

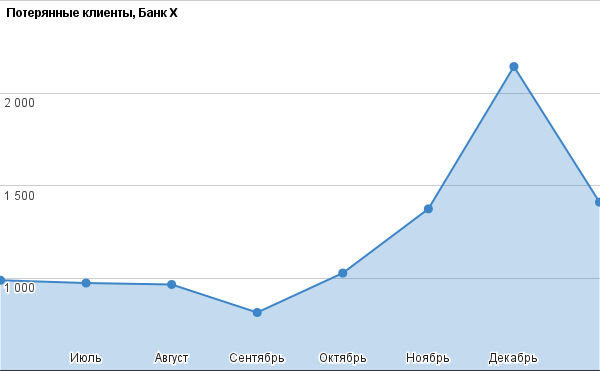

Таким образом, сегодня онлайн-медиа — это место, где клиенты оставляют следы своего потребительского опыта, которые часто предназначены их ближайшему социальному окружению, нежели банкам напрямую. За последний год — на базе замеров в самых разных отраслях — мы наблюдаем рост контента, отражающего потребительский опыт клиентов с разных этапов и каналов взаимодействия с банком. Например, клиентские отзывы на прямые sms-рассылки с кредитными предложениями могут многое рассказать о текущей финансовой ситуации клиента и релевантности предложения как такового для отдельных сегментов потребителей. Клиенты все чаще рассказывают, как они любят и хотят оставаться с банком или как они его ненавидят и хотят распрощаться с ним. Вот о тех, кого банки теряют, мы и собрали данные с помощью мониторинга онлайн-медиа. На рисунке приведен график, отражающий объемы ежемесячно теряемых клиентов крупным банком России.

Что означают эти цифры и как они получены? Когда мы говорим о потерянных клиентах, то имеются ввиду 2 группы — (1) те, кто был клиентом и ушел из банка, и (2) те, кто мог стать (эксплицитно рассматривал вариант) клиентом, но не стал им. С первой группой все достаточно ясно: сегмент потерянных клиентов можно выделить среди всех клиентских упоминаний банка. Это все упоминания, где потребители отчетливо утверждают, что они покинули банк — в недалеком прошлом или буквально только что.

Другая группа формируется не так просто, а по законам потребительских коммуникаций. И ее ключевыми драйверами являются 2 фактора — (1) тональность отзывов о банке и (2) клиенты, рекомендующие стать клиентом банка (т.н. промоутеры, или адвокаты бренда) или не становится им ни в коем случае (т.н. детракторы, или прокуроры бренда). Из исследований согласно методологии NPS (Net Promoter Score) известны некоторые особенности влияния упоминаний и клиентов на привлечение/потерю потенциальных клиентов.

Еще в 2009 году российская финансовая Группа «Лайф» воспользовалась этой методикой, чтобы исследовать влияние лояльности на прибыльность клиентов. Эти коэффициенты использовались нами для оценки потерь от негативных/позитивных отзывов о банке. Чтобы оценить эффекты от промоутеров/детракторов мы воспользовались данными отраслевого исследования американских банков от компании-автора методологии NPS — Satmetrix.

Здесь уместна аналогия с реферальными (партнерскими) программами, где клиенты привлекают новых клиентов за счет своих рекомендаций, часть из которых конвертируется в регистрации. И упомянем лишь, что привлеченные по таким программам клиенты очень ценны для банков. Мы предполагаем, что каждый отзыв (позитивный/негативный) о банке эквивалентен одной рекомендации (в пользу банка/против банка). Это достаточно консервативная оценка, так как в онлайн-медиа — в отличие от преимущественно личного общения в оффлайн — охват одного сообщения в большинстве случае больше одного человека. Но сегодня нет точных данных о величине этого «соцмедийного коэффициента», хотя Satmetrix в последнее время уделяет этому вопросу все большее внимание.

Таким образом, принимая один потребительский отзыв за одну рекомендацию, и, опираясь на исследовательские данные Satmetrix о воздействии рекомендаций на привлечение новых клиентов, мы имеем следующую арифметику:

6 позитивных рекомендаций = + 1 новый клиент

1 негативная рекомендация = — 0,83 нового клиента

1 промоутер (адвокат бренда) = + 0,229 нового клиента

1 детрактор (критик бренда) = — 0,444 новых клиентов

Итак, зная объем (1) позитивных/негативных упоминаний банка, а также (2) количество промоутеров/детракторов и (3) количество потерянных клиентов (по заявлению в отзывах самих клиентов) за период в полгода, мы рассчитали общие ежемесячные потери банка. Этот анализ позволяет оценить не только объемы потерянных клиентов, а, главное — знать первопричины этих потерь (драйверы негативного опыта потенциальных/новых клиентов). Это открывает возможность использовать данные для улучшения бизнес-процессов и , как следствие, потребительского опыта, а также дает возможность постоянно измерять эффективность таких действий. Социально-информационный капитал текущих клиентов — вот настоящий предмет инвестиций и заботы компаний в эпоху информационного общества.

Екатерина Лобанова

Генеральный директор в Socialberry

Генеральный директор в Socialberry

Честно признаться, я не очень хотела писать этот комментарий. Это четвертая редакция :-)

После того, как я обсудила с автором все вопросы, возникшие у меня по ходу чтения статьи, и заручилась его убедительной поддержкой в написании моей критики, я все-таки села и сделала это.

Мой маленький внутренний математик, с таким предвкушением начавший читать эту статью, еле закончил, спотыкаясь и чертыхаясь всю дорогу.

Для тех, кто не любит длинные тексты, резюме такое — неубедительно!

Очень много неубедительных допусков, а, следовательно, и выводы под вопросом, а сам текст болтается где-то между доступным рассказом соседу-гуманитарию о квантовой теории поля и решением проблемы Гольдбаха.

Из основных вопросов:

Непонятно, на каких основаниях сделаны допущения о переносе методике с одного рынка (американских потребителей) на другой, российский, да еще и с такими же показателями. У нас, в России, изучено, как людская молва влияет на лояльность, на принятие решений о покупке? Исследования подобные есть?! А сравнение по странам? Наше население повторяет поведение американцев? А главное ситуация на банковском рынке повторяет американскую?

Есть соображения, что эта статья смотрелась бы интересно на данном этапе, если бы данные были по американскому банку, а лучше сравнительный анализ американских банков. А дальше нужно поднять данные до развития соцсетей и соотнести ситуацию из недалекого прошлого с нынешней. Опять же, нужно помнить, что нельзя сравнивать абсолюты, подобное сравнение будет попросту некорректным. Это все равно, что сказать, если компьютер эффективнее счет, то сейчас ситуация на банковском рынке лучше, чем в древности. Что значит «лучше», что — «хуже»?

Здесь задача стоит на стыке математики, социологии, статистики и очевидна необходимость в построении математических моделей с рядом обоснованных допущений для того, чтобы отработать теорию. И только затем уже можно осуществить перенос на реальную жизнь. Кто сказал, что нужно оголтело переносить западные методики? Может быть нужно прийти к своей осознанно?

При общей поддержке более детального (чем принятие на веру методики и ее прямое использование) изучения и анализа этой темы, ошибок в рассуждениях слишком много.

Сергей Шивалин

Head of Traffic в O'STIN

Head of Traffic в O'STIN

У меня, как у специалиста по интернет маркетингу, строго негативное отношение к продвижению банков в сети интернет. Данное отношение основывается как на личном опыте работы с банками, так и просто на основе мониторинга данного сектора.

Положительная и заметная работа есть, пожалуй, у Тинькофф Банка, Сбербанка. Начинает подтягиваться Промсвязьбанк.

Так же полностью согласен с автором статьи, что интернет помогает банкам не только терять клиентов, но и не получать их.

Основная проблема банковского сектора — неповоротливость и традиции.

Традиционно, в банках не уделяют должного внимания юзабилити, но уделяют огромное внимание безопасности.

Еще, из обязательных традиций, неадекватные брифы на тендеры.

На днях попался бриф от одного крупного банка, смысл брифа — получить максимальные скидки, но практически нет акцента на эффективность и отдачу. Если бы люди традиционно не стремились к халяве, а стремились к эффективной работе, то бюджеты можно было бы смело резать на треть без потери объемов

Чтобы оказать посильную помощь банковскому сектору, ниже приведена принципиальная структура рекламной кампании в контексте и таргетированной рекламе. Отдельно стоит рассматривать работу с leads системами.

P.S. Если ваша рекламная кампания не соответствует такой структуре, стоит подумать о тендере

1. Банк (на Директе, в Adwords ограничения на ежедневный расход). Это пустая рекламная кампания, на нее поступают основные средства для распределения по остальным кампаниям в зависимости от текущей загруженности по направлениям у клиента. ( не актуально в таргетированной рекламе)

2. Кредитование

2.1. Общие запросы

2.2. Автокредитование

2.3. Потребительское кредитование (очень большая рекламная кампания с малым средним чеком, но большим трафиком)

2.4. Геозависимые запросы. — (пример: потребительский кредит в спб)

2.5. Ипотека (если есть партнерская программа — отдельная РК на риэлтерские фирмы, скорее всего контекст + МКБ на Яндексе, Гугде и Рамблере).

2.6. Кредитные карты

2.7. Рефинансирование

2.8. Кредитование на образование

2.9. Кредитование юридических лиц

2.9.1. Лизинг

2.9.2. Овердрафт

2.9.3. Факторинг

2.10. Экспресс-кредитование (по необходимости)

2.11 Кредитование отдыха, крупных покупок, свадьбы

2.12 Бюро кредитных историй — услуги

3. Страхование

3.1 Автострахование

3.2. Ипотечное страхование

3.3. Страхование имущества

3.4. Страхование бизнеса

3.5. Медицинское страхование

И т.д. по видам, оказываемым клиентом

4. Эксперимент

— бесплатные финансовые консультации

— консультации по ипотеке и т.д.

Если хорошие продажники на телефоне, то довольно выгодно. Весь вопрос в конверте звонки / клиент. Если отслеживается через

Если гео клиента вся РФ, то структура дублируется для регионов — Москва и МО, СПБ и ЛО, остальная РФ (если есть проблемные или приоритетные регионы — можно выделить под них отдельно РК) Это необходимо для оптимизации расходов, удобства управлениями потоком заказов на разные виды услуг в разных регионах, наглядности статистики и расхода по кампаниям.

Приоритетные направления перекрываются МКБ на Яндексе, Рамблере и баннерной рекламной на сети партнеров Adwords.

Самая высокая цена перехода будет по Москве и Мо, ниже на СПб и ЛО и минимально для остальных регионов.

P.S. Авторы структуры Дмитрий Ковалев и Сергей Шивалин. Использование в тендерной документации разрешается с активной ссылкой на профили в Facebook =)

Николай Федянин

Digital Marketing Manager в Крупная иностранная строительная компания

Digital Marketing Manager в Крупная иностранная строительная компания

Желание измерить ценность «социальной рекомендации» похвально, но предлагаемая автором методика сомнительна, как минимум, по двум причинам.

Во-первых, непонятна маркетинговая «математика». Партнерскую программу нельзя сравнивать с отзывом в Интернете. В первом случае речь идёт о реально приведённых клиентах, во втором — о частном мнении человека, причём высказанном в контексте, которого маркетолог зачастую не знает. Я не буду обсуждать весь комплекс проблем, связанный с доверием пользователей к отзывам, опубликованным в Интернете («всех купили», «ты агент влияния» и проч.). Просто скажу, что сравнивать яблоки с апельсинами некорректно. Это два разных фрукта.

Во-вторых, с точки зрения бизнеса автоматизированные решения (например, связка «онлайн-опрос — мейл-маркетинг» или «покупка — мейл-маркетинг — спецпредложение») гораздо эффективнее, чем ручной мониторинг. К сожалению, системы онлайн-мониторинга до сих пор не умеют автоматически приписывать сообщениям правильную тональность. Чтобы разобраться в ситуации нужно читать всю ветку дискуссии (на форуме) или существенное количество записей автора за последнее время. Это означает большую трату времени и денег. Конечно, можно палить из пушки по воробьям, но зачем?

Кроме того, для реализации описанной в статье модели, нужна инфраструктура. В первую очередь, нужна CRM-система, позволяющая увязать профиль клиента в социальных медиа с профилем клиента в банковской CRM-системе, приписать ему определенный индекс («социальный NPS»), а также сохранить историю взаимодействия с клиентом. Во-вторую очередь, нужен отдел SMM, обладающий полномочиями контактировать с клиентами и делать им какие-то спецпредложения. Это означает наличие стратегии работы в социальных медиа и процедуры принятия решений. Мне кажется, в мире можно по пальцам одной руки пересчитать банки, где есть всё вышеперечисленное. В Америке — это First Tennessee Bank, в Канаде — ING Direct, в Новой Зеландии — ASB Bank. В России я не знаю ни одного такого банка. Поправьте меня, если заблуждаюсь.

Андрей Яблонских

Account-директор в "Социальные Сети"

Account-директор в "Социальные Сети"

К сожалению чаще пользователи пишут негатив, нежели позитив. Поэтому брать за основу публичные клиентские отзывы я бы не стал. Если меня, как клиента банка, все устраивает, то я не буду кричать об этом в твиттере и писать восторженные посты в фейсбуке, а вот когда у меня были реальные проблемы — я об этом писал и мне помогли, т.к. онлайн поддержка оказалась быстрее.

Компаниям надо продавать эмоции, а не продвигать свои стандартные услуги. Если мне позвонит сотрудник банка и скажет, что все начисленные проценты по моей кредитке будут отменены, если я покрою общую задолженность в ближайшее время — я сразу же напишу об этом, т.к. у меня жато вызывает положительные эмоции.

Социальные медиан отличный инструмент для банков — с точки зрения виртуальной клиентской поддержки. Но только несколько банков полноценно это используют.

Александр Бакеев

Ура! Наконец-то!

Очень важное соотношение полученное в ходе исследования говорит нам о том, что для привлечения одного клиента необходимо приблизительно 4 адвоката бренда или 6 положительных отзывов в сети. Это крайне интересные данные, которые требуют дальнейший проверок, экспериментов и аналитики источников притока клиента, а также слабых мест в цепи обслуживания.

Уверен многие отечественные специалисты уже пользуются или тестируют для своих клиентов сервисы, которые как раз и основаны на механике реферальных сетей и работы с адвокатами брендов. Уверен через подобный сервис можно гораздо точнее отследить мощь влияния отдельно взятого адвоката бренда и составить более точную картину.

Сервисы с подобным функционалом (идентификации адвокатов бренда) уже существуют, мы иногда используем их в своей работе. Могу вас уверить, влияние адвокатов бренда очень сильно разнится даже в рамках одной тематики и очень сильно зависит от общего числа накопленной негативной и позитивной практики пользования продуктом/услугой.

Алексей Гиязов

Менеджер по инновациям в Промсвязьбанк

Менеджер по инновациям в Промсвязьбанк

Банк должен «подслушивать», что о нем говорят люди в соцсетях, и делать соответствующие выводы.

Но этого недостаточно. Банк должен общаться с клиентами, причем в живой, неформальной манере. Вчера в ПСБ, например, появилось лицо банка в соцсетях — http://psb.io/AipbYc

Этого человека можно поднять среди ночи (например, сообщением в facebook), он получит уведомление и ответит. С людьми в социальных сетях должны общаться люди, а не безликие бренды.

Ольга Жосану

Digital Strategic Planner в Tribal DDB Moscow

Digital Strategic Planner в Tribal DDB Moscow

Я изначально на стала бы называть статью «Как интернет помогает банкам терять клиентов», а назвала бы ее «Как интернет помогает банкам приобретать клиентов», ведь зная механизмы работы в социальных сетях, а также зная данные исследования Satmetrix, мы можем говорить о грамотном построении отношений банков с потребителями. И наконец-то мы можем обосновывать банкам то, о чем пока что просто говорили без фактов — присутствие в социальных сетях необходимо любому крупному бренду, особенно банкам, которые могут избегать многих критических ситуаций, видя их еще на стадии развития.

Тачат Игитян

Название статьи вызывающе, но в итоге свелось к банальному «надо работать со своей аудиторией в Интернете». Это и так понятно. Я думаю, Банкам хотелось бы увидеть примеры, как можно работать именно с их продуктом в Интернете.

Я понимаю, что это список действий не на одну страницу, но хотя бы примерно можно рассказать о соц. Сетях и методах работы там именно с банковским продуктом. О понятиях «хороший» интернет-банк, который есть далеко не у каждого банка. Интеграцию сайта/интернет банка в социальную среду.

Но в общем, мне было интересно прочитать и увидеть статистические данные.

Игорь Сухинин

Владелец в Baltic Design Colors

Владелец в Baltic Design Colors

После прочтения осталось чувство, что раскрытие заявленной темы только началось, а статья уже закончилась. Хотя надо признать, автор сам предупредил вначале, что его статья — приглашение к разговору. Ну, в таком случае будем надеяться на подробное продолжение.

В целом тема очень интересная и актуальная и может быть использована в практической деятельности многих компаний, озабоченных своей репутацией и лояльностью потребителей. В этом смысле полезна информация о конкретных результатах исследований влияния позитивных и негативных отзывов на общее изменение количества клиентов. Используя такие данные, компании могут целенаправленно корректировать свои конкретные бизнес-процессы и, тем самым, ожидать увеличения дохода в будущем за счет перехода «пассивной» группы клиентов в «промоутеров».

Но самое интересное, на мой взгляд — это системы и технологии отслеживания всех возможных каналов поступления отзывов. В первую очередь, конечно, социальных медиа. Причем в некоторых случаях было бы жизненно важно получать эти данные в режиме, максимально приближенном к real-time, чтобы успеть вовремя и адекватно отреагировать на появившуюся волну. Вот про это хотелось бы увидеть в продолжении, если таковое будет иметь место.

Екатерина Куфедчук

PR-менеджер в Progression Group

PR-менеджер в Progression Group

Как человек, имеющий за плечами

В любом банке, особенно в крупном, очень сложная кухня. И как говорилось в одном из комментариев, основной лозунг — это безопасность. Во всем и везде. Несколько лет назад это выглядело так: полное отсутствие какой-либо социальности. Запрет на все: почтовые агенты, мессенджеры, социальные сети, коммуникаторы, не говоря уже о youtube и прочих развлекательных порталах.

Когда все только зарождалось, специалисты банковского сектора были полностью отрезаны от мира. Клиент мог достучаться в банк либо по телефону, слушая в трубке бесконечную музыку, либо написав письмо и отправив его Почтой России, либо оставив заявку на сайте (для продвинутых), но самый эффективный способ был прийти в офис и устроить разборку. В бесконечном потоке претензий и жалоб, прослеживался единый от всех посыл: «Мы хотим, чтобы с нами поговорили! Мы хотим быть услышанными и понятыми! Мы нуждаемся в Вашей помощи!». Я не буду здесь рассказывать, как долго составлялись и согласовывались «внутри» ответы на эти претензии. Информация опаздывала на целую жизнь. Могу с уверенностью сказать, что во многих организациях до сих пор действует «железный занавес». Но, как клиенту мне приятен тот факт, что в банках появляются SMM-менеджеры, интернет маркетологи и эксперты по социальным медиа, и то что можно оплатить практически все услуги не выходя из дома. Лично мне многое пришлось наверстывать в сфере общения с интернетом, после выхода «на свет Божий» (улыбаюсь).

Недавно у меня был малоприятный опыт общения с любимым банком. При попытке сделать транзакцию за рубежом две мои банковские карты были тут же заблокированы. Потом пришло 2 sms с подтверждением блокировки и с просьбой срочно связаться с банком, стоит заметить, что в роуминге такой звоночек обошелся бы мне минимум в 500 рублей. Оказавшись в Москве, я связалась с банком, и оператор объяснил мне, что банку моя транзакция показалась подозрительной, и было принято решения меня заблокировать для моей же пользы. На будущее, я должна заранее предупредить банк, куда еду и что у меня там возможно будут транзакции, либо снимать деньги в сторонних банкоматах и не расплачиваться картой в магазинах. Это, конечно, прекрасно, но в отпуске я осталась практически без средств, спасибо, что выручила карта Друга (Юникредит банк), чьи банкоматы были повсюду на радость туристам.

В качестве вывода хотелось бы сказать, что проблема российских банков не столько в отсутствии правильного продвижения в соц. медиа, сколько в отсутствии продуманной системы сервиса, котором располагают западные банки (будь то помощь туристу в роуминге или минимальные комиссии в банкоматах). Еще одна проблема, что некоторые банки являются чисто российскими и не пытаются выйти на международный рынок. Поэтому выбирая тот или иной банк, клиент, в первую очередь, будет руководствоваться своим образом жизни. И если банк в него не укладывается, то, как бы там клиента не облизывали и не задабривали, он все равно уйдет искать, где лучше. А про нецелевые смс-рассылки и звонки по базе надо уже отдельную статью сочинять.

Анатолий Скопин

Social Media в СУП

Social Media в СУП

Моя мысль сводится к довольно простому тезису, что работа любых отраслей в социальных сетях, а не только банков, влечет за собой потерю части клиентов.

Мы приучили пользователей к «молниеносной» реакции на каждый плач и писк в наших группах, на реакцию, ответы, комментарии, утирание соплей и прочее, и прочее. Мы раскручивали группы конкурсами и викторинами, создавая «лояльное пространство», где к человеку относятся иначе, нежели на официальном сайте или в офисе компании. Здесь, в группе Вконтакте или фанпейдже Фейсбука, пользователь — полубог, которого мы целуем в щеку, образно выражаясь. И это справедливо — если вспомнить, как раньше мы гонялись за пользователями, как считали каждый лайк и +1.

На практике все бывает по-другому и правила, внутренние распорядки и прочие факторы, зачастую не позволяют компаниям вести себя так, как ведут себя коммьюнити менеджеры в соцсетях.

Получается двойная игра — где главная цель удержать клиента в подписчиках социальных сетей, а не как вкладчика, покупателя и т. п.

И, что самое странное, клиенты, действительно, уходя из активных потребителей услуг, возвращаются в группы, чтобы получить там успокоение от доброго коммьюинити менеджера, который в очередной раз их успокоит, «отреагирует на негатив» и погладит своей виртуальной рукой по виртуальной голове.

В общем-то, еще раз проговорю — социальные сети сейчас «помогают» терять клиентов любым отраслям, которые что-то продают (товары, услуги). Спасибо за внимание. Это, разумеется, исключительно мое мнение, основанное на личных ощущениях.

Василий Кутьин

Зам. Начальника Управления маркетинга в Московский банк реконструкции и развития

Зам. Начальника Управления маркетинга в Московский банк реконструкции и развития

Я думаю, что проблема индекса NPS в том, что удовлетворенность клиента — это многослойное явление. В 2008 году я проводил внедрение методики NPS в нашем банке, предварительно изучив существующий опыт в России и за рубежом. Дело в том, что в разных странах средний индекс существенно различается. По имеющимся данным исследований Bain & Company, в

Индекс различается и по типу банка. И розничные банки из зарубежного опыта обладают очень низким NPS, по сравнению с прочими отраслями. Например, если в среднем по США этот показатель в 2007 году составил 10%, в банковской рознице всего +6%.

Следует, на мой взгляд, различать удовлетворенность клиента от банка (в целом) и удовлетворенность клиента отдельными услугами / точками продаж / консультантами. Простым измерением удовлетворенности мы не можем определить «болевые» точки нашей работы. Требуется оценить NPS по отдельным услугам банка, а еще лучше — по аспектам обслуживания, таким, как быстрота обслуживания, качество консультаций и т.п.

Что касается социальных медиа — на мой взгляд, большинство банковских клиентов все-таки не стремятся обсуждать свои финансовые вопросы публично. Швейцарские банкиры считают, что деньги вообще любят тишину. И коллеги правы — если все хорошо, клиент не будет (как правило) тратить свое время на похвалу банку. Но проблемы можно выявить, это безусловно. Как только CRM научаться распознавать паттерны поведения клиентов по их активности в соцсетях — задача будет иметь решение. Но здесь нужен искусственный интеллект, который пока делает только первые робкие шаги.

Чтобы не пропустить новые материалы на CMS Magazine,

подпишитесь на наши каналы в MAX или Телеграм

подпишитесь на наши каналы в MAX или Телеграм

Канал в MAX

Канал в MAX Канал в TG

Канал в TGИщете исполнителя для реализации проекта?

Проведите конкурс среди участников CMS Magazine

Узнайте цены и сроки уже завтра. Это бесплатно и займет ≈5 минут.

похожие статьи

Вакансии

на workspace.ruГик-маркетолог

Барс Глобал/Bars GlobalУдаленно

Менеджер по продажам

Барс Глобал/Bars GlobalУдаленно

Офис-менеджер

ФкорМоскваот 100,000 ₽

Программист

Барс Глобал/Bars GlobalУдаленно

Дизайнер-айдентист

Смотреть всеБрендинговое агентство DepotМосква

Наверх

Агентства

Проекты компании Proactivity Group

© 2006-2026 CMS Magazine

Электронное СМИ. Эл № ФС 77-32705

18+

Директор информационно-аналитического департамента в Социальные Сети

Российская действительность не всегда точно укладывается в прокрустово ложе западных методологий подсчета. Банковская сфера здесь не исключение.

Американская экономическая модель характеризуется значительным количеством равноправных игроков, между которыми идет полноценная конкуренция за клиентов. Это влияет на наличие постоянно плавающей от одного банка к другому клиентуры, которую согласно указанной методологии можно приблизительно подсчитать.

В России — ситуация иная. Есть бывший монополист «Сбербанк», у которого в силу исторического наследия в виде региональных отделений по всей стране, привычки населения, неготовности большинства банков работать с физическими лицами (в первую очередь речь идет о квитанциях) фактически нет конкурентов по количеству клиентов. Свободная конкуренция (с той же «Альфой» или ВТБ) возможна не во всех регионах, городах и весях. Соответственно клиенты могут писать тонны гневных постов, но будут продолжать пользоваться услугами «Сбера» в силу указанных причин.

Мои тезисы, впрочем как и тезисы, изложенные в статье, трудно подтвердить. Мы все пытаемся нарисовать свою картину мира, исходя из того, как ее видим.

Сделать это могут только сами банки, раскрыв святая святых — внутренние данные по активности клиентов. Это действительно было бы интересно — наложить их информацию, на этот график. Все бы тогда встало бы на свои места.

Но это вряд ли возможно.